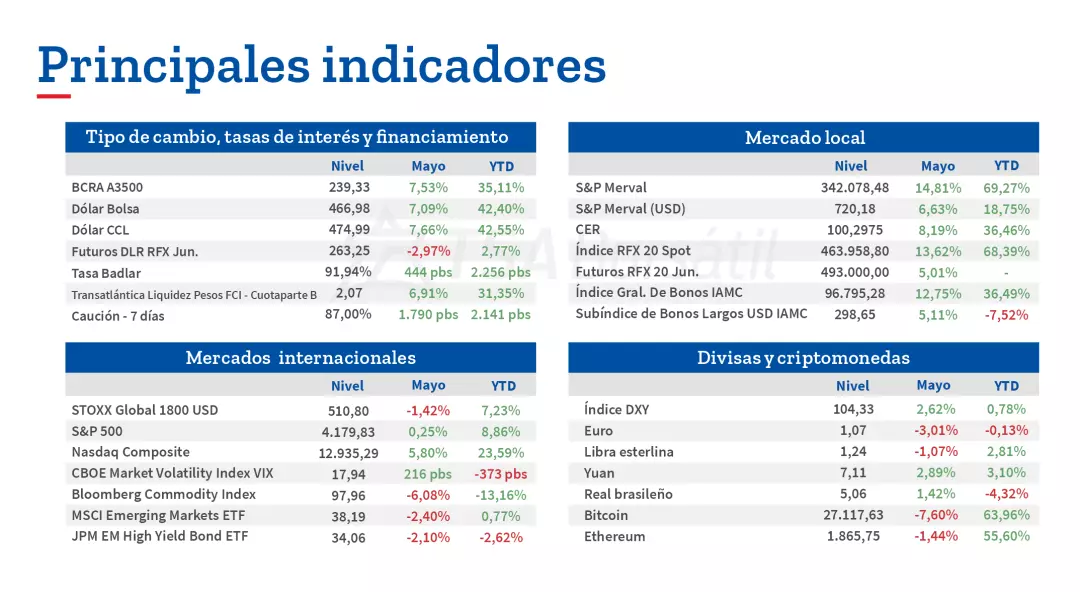

- Gracias a una buena temporada de balances y del acuerdo para elevar el techo de deuda en Estados Unidos, el S&P 500 cerró mayo con una suba del +0,2%. Sin embargo, nuevamente se observaron marcadas divergencias entre “growth” y “value”. Mientras que el iShares S&P 500 Value ETF (IVE) retrocedió -1,9%, el iShares S&P 500 Growth ETF avanzó +2,5%. Dentro de las empresas que presentaron sus resultados del primer trimestre, se destacó Nvidia (NVDA) con ingresos por USD 7,19 B frente a los USD 6,52 esperados. Por su parte, las ganancias por acción fueron de USD 1,09 por encima de los USD 0,92 anticipados por el consenso de mercado. De la mano de un “guidance” más que positivo para los ingresos futuros, Morgan Stanley, Goldman Sachs, Baird y Citigroup corrigieron sus precios objetivos de NVDA al alza, ubicándose en USD 450, USD 440, USD 475 y USD 420 respectivamente.

- Si bien el “Dólar Soja III” cumplió los objetivos de liquidación de divisas inicialmente esperados, el BCRA pudo retener aproximadamente 25% de las divisas. En el marco de una importante sequía que no solo impacta sobre las RRII, sino también a la recaudación impositiva, Pesce y Massa viajaron a China en búsqueda de financiamiento. El mayor logro de la gira fue la renovación del swap de monedas con China y la ampliación del “monto activado” por USD 5.000 M. Según analistas, equivale a una línea de crédito para financiar importaciones de origen chino y no aporta liquidez en dólares para otros usos.

- Durante mayo, los bonos argentinos mostraron una dinámica favorable, tanto en aquellos regidos por las leyes locales como por las extranjeras. Entre los primeros, la revalorización promedio fue de +8,2% y los segundos, alcanzó +7,0%. Esta performance contrastó marcadamente con la del iShares JP Morgan EM High Yield Bond ETF (EMHY), que se desvalorizó un -2,1%.

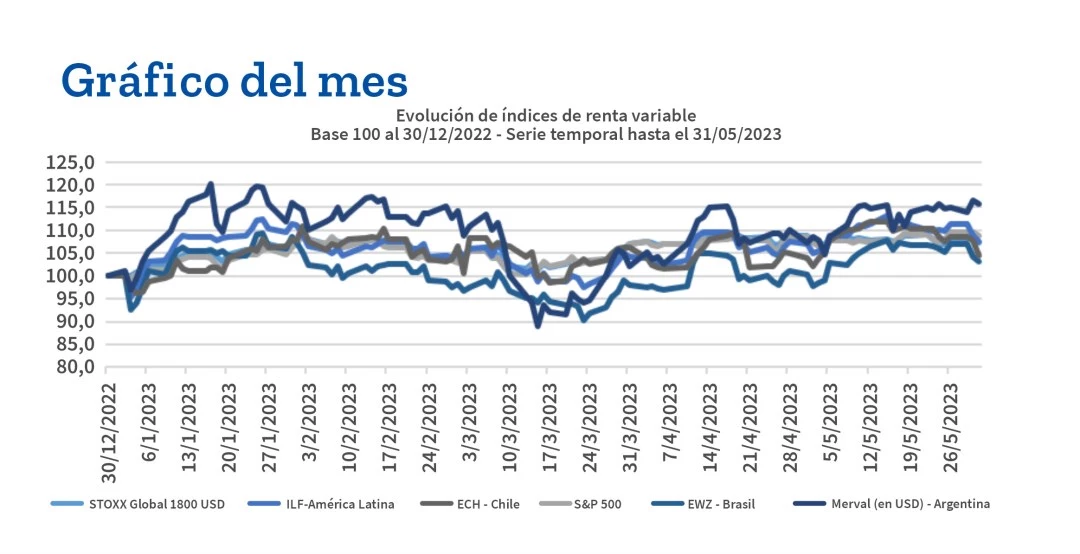

En lo transcurrido del 2023 hasta fin de mayo, el S&P Merval medido en dólares (CCL GGAL) avanzó +15,7%. Esto implica una performance superadora no sólo en relación a algunas de las principales referencias de renta variable latinoamericana, sino también respecto al equity global y al S&P 500 norteamericano.

La editorial

El mercado de renta variable en Estados Unidos continúa disfrutando un período de bonanza, recuperando parte del terreno perdido durante el año pasado. Habiendo transitado casi la mitad de 2023, S&P 500 y Nasdaq acumulan retornos de +8,9% y +23,6%, con febrero como el único mes operando en terreno negativo. Este último no es un dato menor, ya que en 2022 las caídas fueron más la norma que la excepción.

Los inversores parecen operar con cierta complacencia, en busca de mantener el status quo actual. Muestra de ello son algunas medidas como el Fear & Greed Index o la AAII Investor Sentiment Survey, las cuales han delineado en promedio un sentimiento entre neutro y codicioso. Quizás en la memoria colectiva aparecen las imágenes de los mercados luego del corona-crash, acumulando retornos inéditos en muy poco tiempo. A su vez, en el último tiempo hubo motivos para esta positividad, destacándose dos cuestiones.

Por un lado, la temporada de resultados corporativos trajo cierto alivio sobre los balances y las expectativas de los analistas. Para el 1Q23 las estimaciones apuntaban a un retroceso interanual en ganancias de -5,2%, que podía ser peor en caso de excluir al sector energético. Ahora bien, finalizado el período las publicaciones, la variación resultó ser casi nula, con el 76,9% de las empresas reportando un resultado neto superior a las proyecciones. Sin dudas que ha despertado optimismo entre inversores, aunque no debe dejarse de lado que esta posibilidad de superar las expectativas ya se contemplaba meses atrás, sobre todo por la baja vara que se había fijado en torno a estos resultados.

Por otra parte, el prospecto de una Fed más benévola ha generado cierto impulso desde principios de año, llegando incluso a alinearse las perspectivas de tasa de política monetaria de la entidad con aquellas del mercado. La pregunta es ¿ha llegado el momento de frenar el ajuste monetario? Aquí las opiniones son mixtas. Si uno centra la atención en el trabajo realizado para lograr la estabilidad de precios, el progreso es significativo cuando se miran los picos alcanzados a mediados de 2022. No por eso el objetivo puede darse por cumplido, ya que los niveles de inflación actuales son más del doble de la meta establecida por el banco central.

«¿Ha llegado el momento de frenar el ajuste monetario?

Aquí las opiniones son mixtas»

Con el shock de precios ocasionado por la guerra entre Rusia y Ucrania, habiéndose disipado en gran parte, analistas consideran que la inflación núcleo arraigada en la economía puede ser la más difícil de controlar. Como si fuera poco, el mercado laboral no parece acusar recibo de la suba de tasas más agresiva en años. El dato más reciente de creación de empleo no agrícola fue el décimo cuarto consecutivo superando las especulaciones del consenso. Esto pone presión sobre las remuneraciones, las cuales continúan con variaciones interanuales superiores a las que exhibieron previo a la pandemia.

Si bien el tono de los miembros del comité de política monetaria ha visto un corrimiento hacia el lado “dovish”, los datos todavía no son suficientes para dar inicio a recortes en la tasa. Considerando que los efectos de estas decisiones tardan tiempo en repercutir verdaderamente sobre la actividad económica, un escenario de recesión no puede descartarse ni tampoco sería totalmente indeseable (en la visión de los hacedores de política) a fin de moderar el avance de los precios. En este sentido, el FMI ha publicado en su informe de Perspectivas Económicas Mundiales que espera que el PBI de Estados Unidos tenga una desaceleración hasta +1,6% este año, mientras que el Banco Mundial ubica al crecimiento en +1,1%, advirtiendo que el mayor costo del dinero arrastrará a la baja a las economías en 2024.

Las últimas publicaciones oficiales sobre el PBI en el país del norte, dejan en evidencia que la actividad está caminando a pasos más lentos. Resta observar si efectivamente indicadores rezagados, como la tasa de desempleo, empiezan a acoplarse a esta dinámica. De ser así, un escenario de recesión tendría mayores probabilidades, con sus consecuencias sobre los activos financieros. Por eso, es importante recordar que, históricamente, el promedio de bajas del S&P 500 en períodos recesivos es de -32%. En conclusión, actualmente una recesión estaría incorporada en precios en un 31%.